摘要: 《证券法》修订给权益披露制度带来了一些变化。在加强权益披露频率的同时,也使得证监会有机会细化和区别权益披露的内容,减轻非收购人的披露负担。但第77条的修改,限制了证监会在上市公司收购方面的立法授权,可能使得《收购办法》的很多规定变得不合法。

权益披露规则是我国上市公司收购监管的三大制度之一(其余两个是要约收购程序要求和强制要约制度),以前一直认为比较简单,很少关注。这次有学生以此为主题写毕业论文,指导时发现《证券法》修订涉及权益披露的几个问题比较有意思,值得讨论一下。不讨论理论问题,只分析法条的理解和适用,有些地方我也不是太清楚,提出来供大家讨论。

1、增减1%的权益变化如何披露

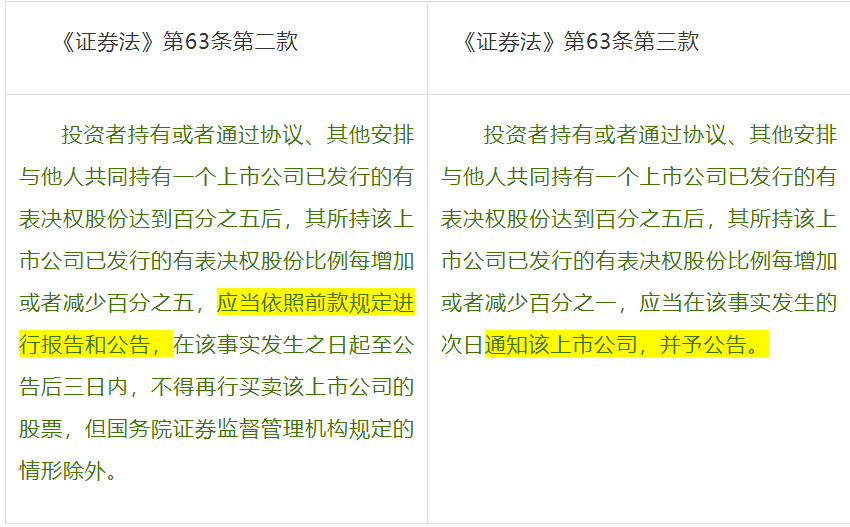

这次《证券法》修订,在权益披露方面最大的变化,是接受了高西庆教授的建议,将权益披露的幅度缩减到了1%。但相关法条在表述上与原有表述不同。可以对比一下第63条的第二款和新增加的第三款:

对比两个条文可以看到,投资者所持上市公司有表决权股份比例每增减5%的时候,其权益披露义务是报告和公告,具体而言是“在该事实发生之日起三日内,向国务院证券监督管理机构、证券交易所作出书面报告,通知该上市公司,并予公告”,而新增加的增减1%的权益披露义务,则“应当在该事实发生的次日通知该上市公司,并予公告”。换句话说,只增减1%的时候,投资者不需要向国务院证券监督管理机构(即证监会)、证券交易所做出书面报告,只需要通知上市公司,并予公告。

不需要向证监会和交易所做出书面报告,会带来什么样的影响?从实践来看,原来投资者要举牌的时候,必须通过上市公司进行,存在上市公司故意拖延、不予及时披露的可能性和案例。因此,交易所在最近几年开通了投资者直接进行权益变动披露的通道,投资者可以不经过上市公司自行披露权益变动情况。但自行披露也要经过交易所的系统。因此,不要求投资者向证监会和交易所作出书面报告,看起来影响不大。

现在的权益披露是按照《公开发行证券的公司信息披露内容和格式准则第15号——权益变动报告书》来的,其中区分了简式报告和详式报告的不同要求。即使是简式报告,也有5大类内容必须披露,准备起来也不是那么容易。现在1%的权益披露,不要求向证监会和交易所作出书面报告,只需要通知上市公司并予公告,是否意味着该公告的内容会比较简单,只需要遵守《证券法》第64条的规定即可?想来证监会很快会修改《上市公司收购管理办法》(以下简称《收购办法》)及相关的披露文件,对1%的权益变动披露,设置专门的规则。但不管怎么设置,从立法本意来看,新增加的增减1%的披露义务只是起到警醒市场的作用,而不是为了阻碍收购的发生,并且因为仍然保留增减5%的权益披露义务,因此,对于1%的披露要求应当尽量简化。

2、慢走规则

设置增减1%的权益披露义务,目的不是为了阻碍收购的发生,这是该方案的提议者高西庆教授说的,主要表现为在增减1%的权益披露义务发生时,不需要适用“慢走规则”——即不需要像增减5%时那样在公告期内和公告后三日内,停止买卖该上市公司股票。

慢走规则使得收购人如果想通过在市场上扫货的方式收购上市公司变得不太可能,因为收购人必须在每个5%的节点都公告,并且停下来一段时间。此次《证券法》修订,甚至将每增减5%时停下来的时间增加了一天,从原来的公告后两日改为了三日,更是增加了收购人的困难。不过,这种被人们形象地称为“爬行收购”的收购方式,在实践中几乎是不可能发生的。因为收购人在权益披露下,早就暴露了收购意图,市场上其他人会因此收集足够的筹码,等着高价卖给他。像宝能那样“爬行收购”万科的例子,真是绝无仅有,让人怀疑其真实意图其实是公开坐庄、炒作股票而不是收购。实际上,宝能也一直没有说自己是收购。

通过学生做的比较法研究,我才发现,权益披露中规定的慢走规则,很可能是具有中国特色的独创——除了韩国,在我们比较熟悉的国家和地区里面,几乎都没有慢走规则。中国大陆在1993年的《股票发行与交易管理暂行条例》里面就规定了慢走规则。韩国的慢走规则规定于什么时间,我对韩国法没研究不清楚。有专家可以考证一下谁先谁后,论证一下中韩两国谁拥有慢走规则的发明权。

美国要求投资者在持股达到5%后10日内披露,但并不限制该投资者在这10日内继续增持。所以,投资者完全可以在举牌之前的这十日内买入尽可能多的股份,然后再披露最终持股数量。中国为啥要增加收购人额外的负担做这种独创?其立法目的好像没有人清楚地说明过。

3、权益披露的内容

新《证券法》第64条对权益披露的内容做了修改,增加了两项新披露要求:“(三)……增持股份的资金来源;(四)在上市公司中拥有有表决权的股份变动的时间及方式”。

资金来源的披露要求是原来没有的,增加很有必要,但第(四)项“股份变动的时间及方式”与原来的第(三)项要求“持股达到法定比例或者持股增减变化达到法定比例的日期”,有何不同?现行的《权益变动报告书》也一直要求披露股份增减变动达到法定比例的日期和权益变动的方式。

新《证券法》对权益披露的另一项重大修改是在第63条的第一款和第二款末尾都增加了一句话“但国务院证券监督管理机构规定的情形除外”,这意味着证券法授权证监会,允许其在投资者持股达到5%和增减5%的权益披露义务方面,可以有例外规定。从现实需求来看,主要是包括公募基金在内的一些机构投资者,其没有收购的意图,但却因为投资额度较大和交易频繁,可能频频触碰权益披露的界限,要求其和其他人一样履行权益披露义务,对其会是一个严重的负担,而对于实现权益披露的立法目的却无帮助。

这次证监会得到授权,可以对这些机构投资者做出特别规定,具体怎么规定,证监会还没有动作。从逻辑上来看,有两种可能,第一是干脆豁免其披露义务,第二是对披露内容做出特别规定,简化其义务。从修改的法条表述来看,第一种可能是不存在的。因为第63条仅在第一和第二款,规定持股达到5%和增减5%的权益披露义务方面,作出了除外规定,对于新增加的第三款,增减1%的权益披露义务,却没有对证监会有除外规定的授权。这意味着,即使中国证监会豁免了某些主体的权益披露义务,也只能适用于持股达到5%和增减5%的情形,这些主体必须在持股5%之后每增减1%时,仍然必须通知上市公司并且公告。这每增减1%的公告义务,可比每增减5%的公告义务要繁杂多了。所以证监会得到的授权其实有限,根本没法豁免某些主体的权益披露义务。

因此,证监会利用该项授权能做的除外规定,只能体现在对某些主体的权益披露内容上有不同规定。

现行的《收购办法》已经对权益披露内容做出了简式报告和详式报告的区分。做出这一区分的基础是持股比例:持股在20%以下并且不是第一大股东的,适用简式报告;成为第一大股东或者持股20%-30%之间的,适用详式报告。但这种区分其实意义不大。尽管股权比例可能预示了收购意图,持股比例越高的人越有可能是潜在的收购人。但这毕竟是一种简单的推测。在证监会已经解放了要约收购方式之后,爬行收购根本就不可能发生。以持股比例来识别潜在收购人是一个机械死板的办法。

美国用收购意图来做区分,有收购意图的适用13D报告,没有收购意图的适用13G报告,看起来更为直接,虽然让报告人自报是否有收购意图也有点不靠谱。我觉得,中国未来可能采取的方案应该是借鉴美国办法的精华:对于某些主体可以直接认定其没有收购意图,例如公募证券基金,法律已经限定了其不可能成为收购主体,因此,可以直接适用简化的权益披露报告——当然,应当允许其他人提供反证,推翻上述认定;对于另外一些主体,则允许其通过自证自己没有收购意图,而申请适用简化的权益披露报告。

证监会获得的这个除外规定授权因为没有扩展到增减1%的权益披露,实际上使得证监会没法完全学习美国的做法,即允许那些没有收购意图的机构投资者,例如公募基金和保险公司,采取半年或者一年才报告一次的做法。换句话说,证监会的除外规定,不但没法完全豁免某些主体的权益披露义务,在披露时间上也只有有限的除外授权,因为即使允许某些主体在增减5%的时候延迟披露,但增减1%的披露义务是豁免不了的。

4、权益披露原则的适用范围

重读《证券法》第63条,有一个意外的发现:权益披露义务的适用范围将会受到严格限制。

《证券法》第63条第一款的表述:“通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到百分之五时”,第二款和第三款的表述是:“投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到百分之五后”。

仔细研读这几句话,其意味着:对于持股达到5%的权益披露义务,有个前提条件是这些股份是“通过证券交易所的证券交易”而获得的;对于增加1%或者5%的权益披露义务,则只需要投资者持有5%股份之后就会发生。换句话说,按照法条字面的意思,如果是通过交易所交易之外的方式,投资者获得了一家上市公司5%股权的,就不需要做权益披露了。这个时候,他需要履行的只是在此后每增减1%和5%的权益披露义务。

《证券法》在其他条款中并没有扩充权益披露义务的适用范围。对于协议转让,《证券法》根本就没有规定。《证券法》只在第73条要求协议收购必须履行强制要约义务,甚至没有要求协议收购时必须履行权益披露义务。

第63条的这个表述并不是此次修改而产生的,而是原来就有的。但原来实践中并没有限制权益披露义务的范围。实践中,不要说在交易所之外的交易了,即使是没有发生交易的继承行为,只要导致投资者持有一家上市公司股权达到5%的,都需要披露。因为在中国证监会发布的《收购办法》中,对此有详尽的规定:不论是协议转让,还是行政划转或者变更、执行法院裁定、继承、赠与,无论哪种方式,只要投资者持有上市公司股权达到或者超过5%比例的,都需要履行权益披露义务。

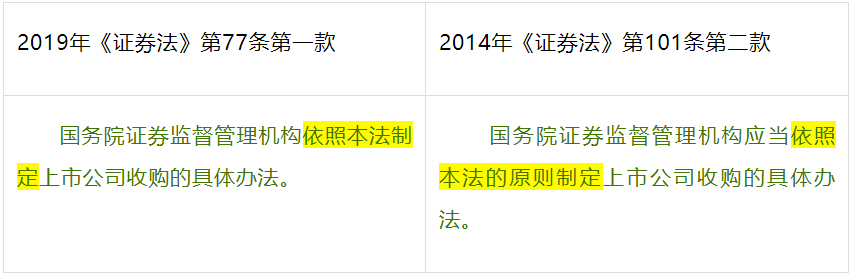

但问题是,此次《证券法》修改,对证监会在上市公司收购方面的立法授权做出了重大修改,导致证监会的立法权限被大幅度减少。我们可以比较以下这个授权立法条款的变化:

请注意法条表述,“依照本法制定……具体办法”和“依照本法的原则制定……具体办法”可完全不同。从理论上来说,“依照本法的原则”来制定具体办法,不一定需要拘泥于本法的条文表述,只需要遵守本法的原则,即精神。权益披露的立法目的是让投资者及时知道公司的大股东和潜在的收购人,因此,要求投资者无论因何种原因而持有上市公司股权比例达5%时,都要报告和公告,可以说是符合本法的原则的。但在此次《证券法》修改之后,证监会的立法授权变为只能“依照本法制定”,不能“依照本法的原则制定”了,这意味着证监会无权做扩充规定,而是只能在本法规定的范围内制定更为细致的实施规则。

因此,从理论上来说,在此次《证券法》修改之后,证监会已经没有权力将《证券法》规定的权益披露义务扩充到法律没有规定的情况上去。原来《收购办法》的规定现在变得不合法了。这也是为什么《证券法》第63条需要在修改时加上对证监会除外规定的特别授权条款,因为没有法律的明确授权,证监会也不能免除或者减轻某些主体的权益披露义务。

立法者修改《证券法》第77条对证监会的立法授权,可能是担心证监会过于扩张的立法权。这一担心在某些方面是对的,证监会在无数的规章文件中偷偷扩张了自己的权力,受到了学界的很多批评。但在上市公司收购领域,因为市场实践变化特别快,法律又不可能规定的特别详细和及时修改更新,这种“依照本法的原则”的宽泛立法授权可能是必须的。立法机关通过事后的规章备案审查也能起到限制和纠偏证监会立法权扩张的效果。

但无论如何,《证券法》此次修订已经通过,证监会在上市公司收购领域的立法授权受到了极大限制,《收购办法》必须按照新《证券法》进行重新审视和修改了。

5、权益披露的法律责任

权益披露义务在中国实践中经常被违反,引发了很多争议和诉讼。实践中,某些收购人经常在不披露的情况下,偷偷增持一家上市公司的股份,在快要达到控股比例时,才突然举牌公告,搞得上市公司和其股东都措手不及。例如开南收购上海新梅、京基收购康达尔都是典型的案例。

收购人所以会这么做,当然是因为违规成本不高,收益却很大。在原《证券法》下,违反权益披露一般会引发两种法律责任,一种是超比例持股不公告,会按照原《证券法》第193条信息披露违规来处罚,最高罚款60万元;另一种是在未公告期间增持,违反慢走规则,可能构成原《证券法》第204条,在限制转让期内买卖证券,本来这条有比较严苛的处罚措施——“处以买卖证券等值以下的罚款”,但证监会可能觉得按照买卖金额来罚太高了——按照我们的统计,证监会在该条下的罚款金额平均连买卖等值金额的千分之一都不到。

这当然引起了面临收购的上市公司及其控制人的不满,上海新梅、康达尔都向法院提起诉讼,诉请认定收购人违规增持股权的行为无效。从诉讼结果来看,上海新梅、康达尔的此类诉求都没有得到法院支持。

此次《证券法》修改在权益披露的法律责任方面做出了一些改进,也许有助于减少上述故意违规行为。

新《证券法》在第63条增加了第四款,规定“违反第一款、第二款规定买入上市公司有表决权的股份的,在买入后的三十六个月内,对该超过规定比例部分的股份不得行使表决权”。这意味着,对于收购人来说,其试图通过主动违规而获得股权并无“收购上的意义”——因为收购意味着获得控制权,不能行使表决权的股份是无助于获得控制权的。这也是为什么这次修法时,《证券法》会在权益披露规则上特别明确投资者获得的是“有表决权的”股份。因为你获得再多无表决权的股份,也不能取得对上市公司的控制,根本就可能是一个“潜在”的收购人,没有披露的必要。

但这条新增规定同时也意味着,诸如上海新梅、康达尔提出的违规增持股份无效的诉求,法律明确不支持。该条明确了:(1)违规增持股份的行为,在法律上是有效的;(2)法律只是限制了这些违规增持股份的表决权三年,也就意味着承认其上其他的股东权是有效的,诸如分红权等自益权、提案权、自行召集股东大会、代表诉讼等权利都可以合法享有。

同时,《证券法》也修改了信息披露违规的法律责任,将罚款金额提高到了20万元到200万元之间(第197条第一款)。这些都有助于促进权益披露制度的遵守。

另外,《证券法》在限制期转让股票的法律责任方面,明确了其适用的前提是“违反本法第三十六条的规定”,即只有违反第36条规定的行为,才能适用该条进行处罚。看来立法机关认为,对于未遵守慢走规则的行为不应适用限制期转让股票的法律责任。我个人认为,这样修订是合适的。毕竟现在第63条第四款限制表决权的做法也足以对违反慢走规则的行为予以限制。

不过,《证券法》在第196条,对收购人未履行收购的公告、要约义务的法律责任予以修改,虽然大幅度提高了罚款金额,但却删除了收购人“在改正前……不得行使表决权”的处罚。这一修改的立法目的,我不太能够理解。在违反权益披露的情况下,都可以限制表决权,在违规收购的情况下,为什么不能呢?难道不是前者违法性质轻微,后者性质更严重吗?也许是在法律解释上,收购人为履行收购公告义务,可以准用第63条第四款的规定,类似刑法上的“入罪举轻以明重”?但这么复杂烧脑,为什么不直接保留原有规定更为直接呢?另外,不履行强制要约义务总不能比照违反权益披露义务来处罚吧?性质完全不同啊。

反正我对新《证券法》第196的修改充满了疑惑,希望有方家能够予以指教。

官方微信公众号